مقدمة

يشهد قطاع الطاقة العالمي اليوم تحولاً جذرياً مدفوعاً بالتطور السريع في تقنيات الخلايا الكهروضوئية والسياسات الداعمة. إذ لم تَعد الطاقة الكهروضوئية خياراً هامشياً، بل أصبحت ركيزة أساسية لإنتاج الكهرباء عالمياً. وخلال سنوات قليلة، حققت هذه التقنية قفزات غير مسبوقة، إذ تضاعفت السعة المركبة بفضل الاستثمارات الاستراتيجية والابتكار التكنولوجي وانخفاض التكاليف. وعلى الصعيد الاستثماري، ارتفع التمويل الموجه للتقنيات النظيفة إلى 2.1 تريليون دولار في 2024، وحول هذا التسارع غير المسبوق في اقتصادات الطاقة العالمية، نشرت مؤسسة الأبحاث الأسترالية “مؤسسة تمويل الطاقة والمناخ” CEF تقريراً حديثاً قدمت من خلاله تحليلاً لأسواق الأنظمة الكهروضوئية وتقنيات تخزين الطاقة بالبطاريات، مع تسليط الضوء على هيمنة الصين على السوق العالمية، الانخفاض المستمر في أسعار الألواح، وصعود لبعض الأسواق الناشئة حول العالم.

نتناول في هذا المقال أبرز الموضوعات المذكورة في التقرير حول أسواق الطاقة الكهروضوئية.

لقراءة التقرير الخاص بأسواق تخزين الطاقة بالبطاريات وأحدث التوجهات العالمية

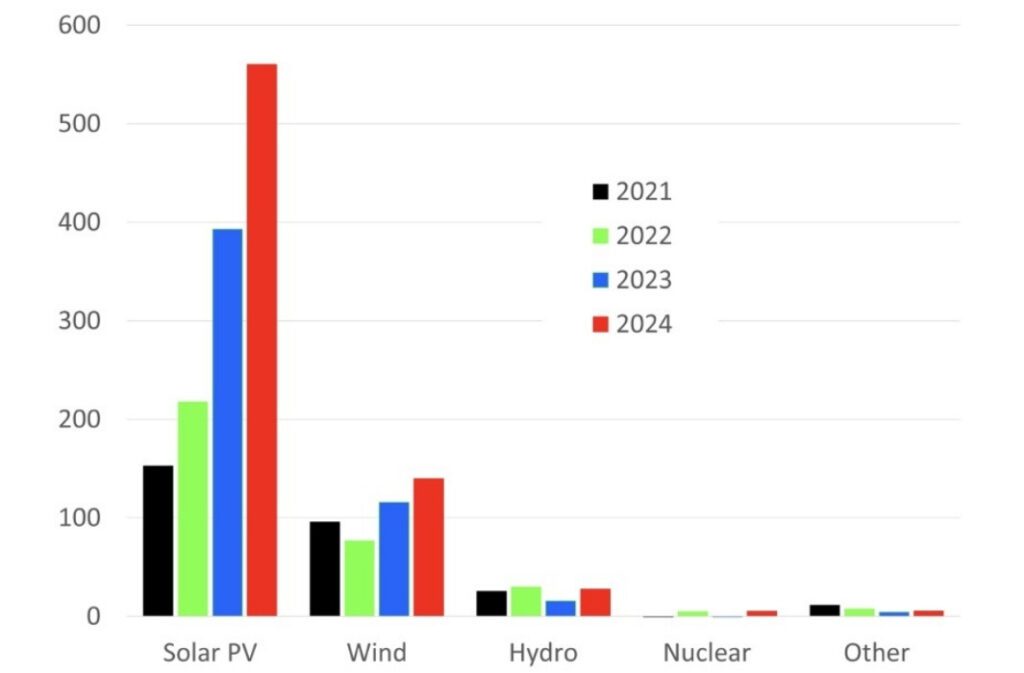

مشاريع الطاقة الكهروضوئية المُركّبة عالمياً

سجّل العام الماضي رقماً قياسياً في إجمالي الاستطاعات المركبة من مشاريع الطاقة الكهروضوئية وبنموّ غير مسبوق بقيادة الصين، إذ بلغ إجمالي الاستطاعة المركبة 593 جيجاواط عالمياً، بنسبة 22% زيادة سنوية عن العام السابق. يُترجم ذلك إلى تركيب حوالي 1.6 جيجاواط من الألواح الكهروضوئية، و بمعدل نمو يفوق معدلات نمو الطاقة النووية العالمية 100 مرة.

كما وبرزت الصين كدولة رائدة عالميّة ، حيث ركّبت 277 جيجاواط في خلال العام الماضي وهو ما يمثل نحو نصف الاستطاعة المركبة عالمياً وأكثر من خمسة أضعاف معدل التركيب في الولايات المتحدة. جاءت الأسواق الرئيسية الأخرى متأخرة بشكل كبير:حيث ركّب الاتحاد الأوروبي 65.5 جيجاواط، والولايات المتحدة 49 جيجاواط، والهند 24.5 جيجاواط. ويتجلى التزام الصين بالتوسع في المشاريع الضخمة مثل مشروع جدار الصين الشمسي العظيم باستطاعة 100 جيجاواط ومحطات الأنظمة الكهروضوئية العائمة.

وعلى المستوى العالمي، تبدو التوقعات واعدة حيث من المتوقع أن تصل إجمالي الاستطاعات المركبة من الطاقة الكهروضوئية إلى 1تيراواط بحلول عام 2030، مما يؤكد الإمكانات الهائلة للتقنيات الكهروضوئية. كما وتلعب الأسواق الناشئة بما في ذلك أسواق الشرق الأوسط وشمال أفريقيا وباكستان، دوراً بارزاً في تسريع هذا النمو بسبب تبنيها المتزايد للمشاريع الكهروضوئية، مدفوعة بانخفاض التكاليف والحاجة إلى تنويع مزيج الطاقة في تلك البلدان.

المصدر: Prof. Ricardo Rüther (UFSC), Prof. Andrew Blakers (ANU), PV-Magazine

الأسواق الناشئة: سوق الشرق الأوسط

من المرجح أن تكون منطقة الشرق الأوسط وشمال أفريقيا (MENA) السوق الأسرع نمواً خارج الصين. إذ تم تركيب 6 جيجاواط في عام 2024 (بزيادة 25% سنوياً). جاء هذا النمو بشكل رئيسي من السعودية ومصر والإمارات العربية المتحدة، حيث تستفيد هذه الدول من مواردها الشمسية الوفيرة لتنويع اقتصاداتها والحد من الاعتماد على النفط والغاز.

ووفقاً لتقديرات (Rystad Energy) فإنه من المتوقع أن يقترب إجمالي الاستطاعات المركبة في المنطقة إلى 150 جيجاواط بحلول عام 2030، مدعوماً بالسياسات الحكومية، وانخفاض التكاليف الرأسمالية، وبفضل الأهداف المناخية الطموحة لتلك الدول. ويأتي هذا التوسع السريع للأنظمة الكهروضوئية في هذه المنطقة دليلاً على أن الاقتصادات التي اعتمدت تاريخياً على الوقود الأحفوري يمكنها أن تتبنى الأنظمة الكهروضوئية كمصدر طاقة أولي لها.

الأسعار

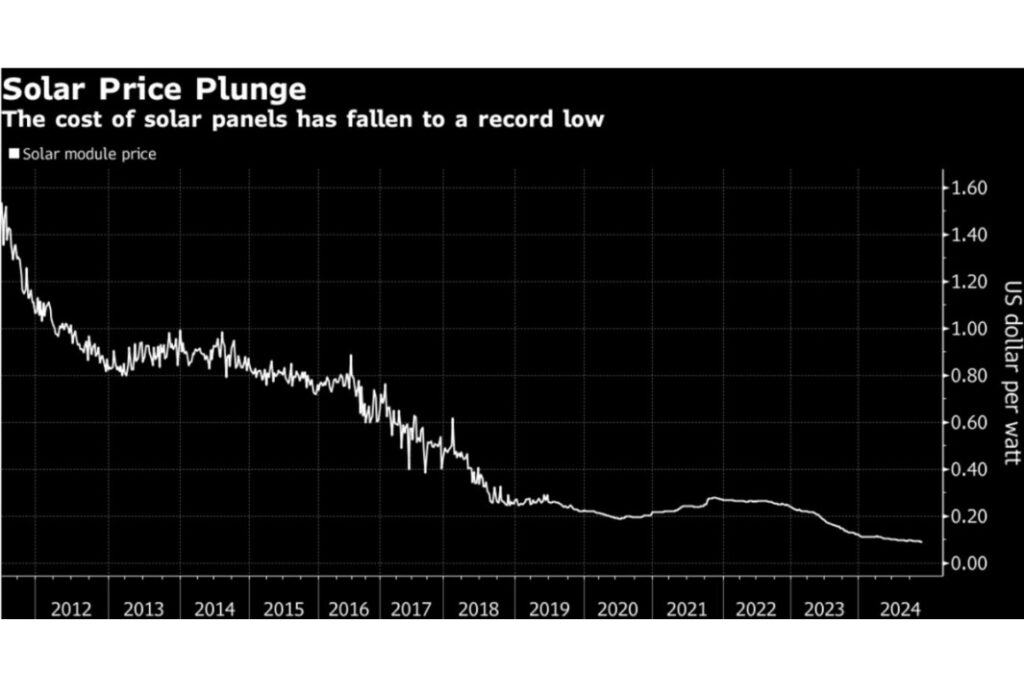

لعلّ من أبرز ملامح التحول الملحوظ في قطاع الطاقة الكهروضوئية الانخفاض غير المسبوق في التكاليف، وهو ما ساهم بشكل كبير في إعادة تشكيل الاقتصاد العالمي للطاقة بشكل جذري بين عامي 2014 و 2024، حيث انخفضت النفقات الرأسمالية (capex) العالمية المتوسطة لمشاريع الأنظمة الكهروضوئية من 3,000 دولار أمريكي لكل كيلوواط إلى حوالي 1,000 دولار أمريكي لكل كيلوواط، وهو انخفاض دراماتيكي بنسبة الثلثين عزز بشكل كبير الجدوى الاقتصادية لهذه التقنية عالمياً مقارنة بغيرها من التقنيات.

كما و جاء التطوير المستمر في تحسين كفاءة الألواح الكهروضوئية كعامل مهم في انخفاض التكاليف المستمر. وتجدر الإشارة إلى أنه تختلف القدرة التنافسية للتكلفة بشكل كبير حسب المنطقة، مع بروز آسيا كرائدة في عمليات التركيب منخفضة التكلفة عندما حققت بعض المشاريع الحديثة في الهند تكاليف تصل إلى 500-700 دولار أمريكي لكل كيلوواط، متفوقة بشكل مقنع على التقنيات الأخرى. في المقابل، تظل الولايات المتحدة حالة شاذة، مع تكاليف أعلى تتجاوز 1,200 دولار أمريكي لكل كيلوواط بسبب التعريفات الجمركية الكبيرة على الألواح الكهروضوئية المستوردة.

وعند دراسة منحنى التكلفة للألواح الكهروضوئية، فإن الخبراء يتوقعون أن تكون التطورات التكنولوجية المستقبلية سبباً في خفض تكاليف الألواح مرة أخرى بنسبة النصف خلال العقد القادم. هذه التوقعات جنباً إلى جنب مع الابتكارات التصنيعية المستمرة والقدرات الإنتاجية الفائضة، تشير إلى استمرار الاتجاه التنازلي للأسعار. ليس هذا وحسب، بل و تقدّر وود ماكينزي الآن أن الطاقة الشمسية حققت تكلفة كهرباء مستوية (LCOE) منافسة لتوليد الغاز في معظم أسواق آسيا والمحيط الهادئ، مما يشير إلى لحظة محورية في الاقتصاد العالمي للطاقة.

Source: Bloomberg61

أسعار تصنيع الألواح عالمياً

حققت الشركات الصينية المصنّعة للألواح نقاط سعرية استثنائية حيث تمكنت الصين من إنتاج ألواح بتقنية TOPCon في نطاق 0.080-0.092 دولار أمريكي لكل واط. ويمثل هذا انخفاضاً مذهلاً في السعر بنسبة 37-46٪ على أساس سنوي من 0.147 دولار أمريكي لكل واط المسجل في أكتوبر . 2023

وهنا لا بد من تسليط الضوء على التفاوت الكبير في أسعار التصنيع على المستوى العالمي، فبينما تتفوق الشركات المصنعة الصينية من ناحية التكلفة، بلغ متوسط سعر التصنيع في الاتحاد الأوروبي 0.098 يورو لكل واط، وتخلفت الولايات المتحدة بشكل كبير عند 0.284 دولار أمريكي لكل واط. وتُعزى هذه التفاوتات في الاختلاف في تكاليف الإنتاج وقدرات التصنيع وبعض التحديات التجارية مثل التعريفات الجمركية.

سباق التقنيات الكهروضوئية: خلايا البيروفسكايت.. خيار واعد

مع الأبحاث المستمرة، تظهر أتواع وتقنيات واعدة للخلايا الكهروضوئية، حيث يُقدّر معهد فراونهوفر لأنظمة الطاقة الشمسية (Fraunhofer ISE) أن خلايا البيروفسكايت الشمسية الترادفية يمكن أن تحقق كفاءة تحويل تصل إلى 39.50%، بينما تزعم شركة LONGi أنها قادرة على تحقيق 43%، بينما يُقدّر بعض الباحثين أن الحد النظري قد يصل إلى 45%. حتى الآن، كان التحدي الرئيسي في تصنيع خلايا البيروفسكايت التجارية هو محدودية متانة هذه التقنية. ومع ذلك، في 17 مارس 2025، أعلن فريق بحثي في جامعة ناغويا اليابانية، بالتعاون مع شركة Denso Corp، نجاحه في إدخال تصميم وعناصر كيميائية جديدة في تصميم خلايا البيروفسكايت لتعزيز المرونة والمتانة.

وهنا تبرز خلايا البيروفسكايت كأحد التقنيات الواعدة ، حيث توفر مزايا مذهلة. إذ يمكن لهذه الخلايا تحقيق أداء مماثل للخلايا المعتمدة على السيليكون التقليدية باستخدام 5 كيلوجرامات فقط من المواد بدلاً من طن كامل، وتتطلب طاقة أقل بنسبة 90% للإنتاج. كما تتميز بخفة الوزن، والمرونة.

الصين تُهيمن على سلاسل التوريد العالمية

الصين لا تفوز فقط بالسباق، بل تمتلك المضمار بأكمله. إذ تسيطر على 80-95% من سلاسل توريد الألواح العالمية، وتحافظ على هيمنتها في التصنيع من خلال التوسع الهائل، والتكامل الرأسي، والاستثمار المستمر، وتصدير التقنيات الجديدة، والدعم القوي من السياسات الحكومية. إذ أدت الاستثمارات المتواصلة إلى نمو قدرة سلسلة التوريد للطاقة الشمسية الكهروضوئية بنسبة 29% في عام 2024.

تظل الميزات التنافسية للصين، بما في ذلك انخفاض التكاليف، والسيطرة على سلاسل التوريد، والسياسات الحكومية الواضحة، عوامل أساسية للحفاظ على ريادتها العالمية. ولذلك قد نرى العديد من الدول الأخرى تتجه نحو التعاون مع الصين بدلاً من مواجهتها بشكل مباشر، حيث إن التنافس المباشر مع الهيمنة الصينية سيكون غير فعال، كما أظهرت تجارب سابقة . إذ تكفي الإشارة إلى أن الصين تسيطر على 80-95% من القدرة الإنتاجية العالمية للسيليكون متعدد البلورة، والرقائق، والخلايا، والألواح الكهروضوئية. كما أنها تمتلك وحدها ما يقارب 1.2 تيراواط من إجمالي القدرة الإنتاجية العالمية البالغة 1.5 تيراواط.

ربحية الشركات أمام انخفاض الأسعار

على الرغم من أن فائض الإنتاج والمنافسة السعرية المتزايدة يؤديان إلى انخفاض مستمر في الأسعار وتعزيز تنافسية الطاقة الكهروضوئية أمام التقنيات الأخرى، إلا أن الاستمرار في انخفاض أسعار الألواح يضغط على الهوامش الربحية. وسيؤدي ذلك حتماً إلى اندماج الصناعة وانهيار المنافسين الأضعف غير القادرين على الصمود أمام التراجع المطوّل في الأسعار، سواء في الصين أو على المستوى العالمي.

الشركات الصينية تحافظ على الصدارة في شحنات الطاقة الكهروضوئية

في عام 2024، سجل مصنّعو الألواح الكهروضوئية في الصين كميات شحنات قياسية تجاوزت 680 جيجاواط، ما عزّز هيمنتهم المستمرة في السوق. وللعام الثاني على التوالي، سيطرت الشركات الصينية على قائمة أكبر 10 منتجين للألواح الكهروضوئية من حيث حجم الشحنات، حيث زادت أحجام شحناتها بنسبة 22% مقارنة بعام 2023. وتجاوزت شحنات هذه الشركات 500 جيجاواط في عام 2024، مع تصدير 235 جيجاواط (+13% على أساس سنوي). ومن المتوقع أن تصل الشحنات إلى حوالي 600 جيجاواط في عام 2025. ولذلك تظل الصين المُصدّر الرئيسي للألواح الكهروضوئية عالمياً، حيث استورد الاتحاد الأوروبي 97% من ألواحه من الصين في عام 2024، بما يعادل 94.4 جيجاواط، رغم فرضه تعريفات ودعمه للصناعة المحلية.

الأسواق الناشئة كمحرك جديد لنمو الصادرات الصينية

إلى جانب الاتحاد الأوروبي، استوردت الدول الآسيوية مثل باكستان -أحد الأسواق الناشئة-، 16.9 جيجاواط في 2024 (+127% على أساس سنوي)، من الأسواق الرئيسية المتنامية للصادرات الصينية. كما استوردت الأسواق الناشئة في الشرق الأوسط (28.8 جيجاواط، +99% على أساس سنوي) وأفريقيا (11.4 جيجاواط، +43% على أساس سنوي)، لتستمر بذلك الشركات الصينية في التوسع عالمياً لتعويض الحواجز التجارية المفروضة في الولايات المتحدة والهند.

خطط لتصحيحات اقتصادية

وأخيراً وعلى الرغم من هيمنة الصين على سوق تصنيع الألواح الكهروضوئية، إلا أنها تواجه تحديات كبيرة، أبرزها فائض الإنتاج، وهو ما أدى إلى حرب في الأسعار أثرت على إيرادات الشركات وأرباحها. ففي الفترة بين يناير وأكتوبر 2024، انخفضت أسعار السيليكون متعدد البلورات، والرقائق، والخلايا في الصين بنسبة تتجاوز 35% و45% و25% على التوالي.

وفي محاولة لاحتواء الأزمة، أصدرت الحكومة الصينية في أواخر 2024 إرشادات تصنيع جديدة تهدف إلى تقليل التوسعات العشوائية، وتسريع الابتكار، وتحسين جودة المنتجات. كما تم وضع معايير أكثر صرامة لكفاءة الخلايا الكهروضوئية، ورفع الحد الأدنى لرأس المال المطلوب للمشاريع، وتشديد معايير استهلاك الطاقة للمصانع.

بالتوازي، وافق المصنعون على اتفاقية طوعية شبيهة بـ “أوبك” لتقليل إنتاج المكونات عبر سلسلة التوريد، بينما أصدرت رابطة صناعة الطاقة الشمسية الصينية توجيهات سعرية لمنع انهيار الأسعار.

هذه التدخلات، إلى جانب ارتفاع الطلب على الطاقة الشمسية، ساهمت في استقرار الأسعار بعد عامين من الانخفاض الحاد. ومع ذلك، من المتوقع أن يكون أي ارتفاع في أسعار الألواح مؤقتاً ، نظراً لاستمرار الفائض الإنتاجي، مع دخول مصانع جديدة حيز التشغيل في عام 2025. إذ ومع بداية العام، تم الإعلان عن 20 مشروع تصنيع جديد بقدرة إنتاجية إضافية تصل إلى 163 جيجاواط.

تابعونا على لينكيد إن Linked-in لمعرفة كل جديد في مجال الطاقة المتجددة والسيارات الكهربائية…

نتمنى لكم يوماً مشمساً!

المصدر: تقرير اتجاهات تصنيع الطاقة الشمسية الكهروضوئية وأنظمة تخزين الطاقة الشمسية (BESS) العالمية – CEF